Ep. 1 Collar discusses : CAR INDUSTRY AT THE PANDEMIC TURN

- CU-COLLAR

- 14 ต.ค. 2563

- ยาว 2 นาที

อัปเดตเมื่อ 21 ม.ค. 2564

ดร.เสาวณี จันทะพงษ์

ฝ่ายเศรษฐกิจมหภาค และนักวิจัยเครือข่าย CU-ColLar

ดร.ชฎาธาร โอษธีศ

วิทยาลัยประชากรศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย และนักวิจัยเครือข่าย CU-ColLaR

อุตสาหกรรมยานยนต์ไทยถือเป็นผู้ผลิตอันดับต้น ๆ ของโลก นับเป็นอุตสาหกรรมที่มีขนาดใหญ่เป็นอันดับ 2 คิดเป็น 14% ของการผลิตภาคอุตสาหกรรมไทย โดยมีบุคลากรทำงานถึง 800,000-900,000 คน[1]แต่การแพร่ระบาดของโควิด 19 ส่งผลกระทบต่ออุตสาหกรรมนี้อย่างมาก บทความนี้จะฉายภาพผลกระทบต่อการผลิตและส่งออกยานยนต์ การจ้างงานและรูปแบบการทำงาน รวมถึงความจำเป็นในการปรับตัวเพื่ออยู่รอดจากวิกฤตครั้งนี้

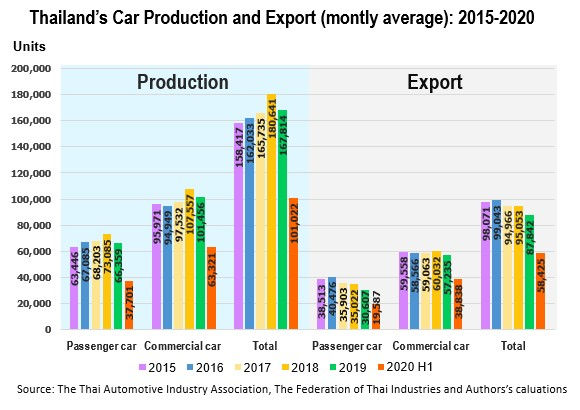

ยอดการผลิตรถยนต์หดตัวมาก กลุ่มผู้ผลิต SME กระทบหนัก

ในช่วงปี 2558 - 2562 ยอดการผลิตรถยนต์ของไทยทั้งปีอยู่ที่ประมาณ 1.90-2.17 ล้านคัน หรือเฉลี่ยเดือนละ 160,000-180,000 คัน สูงสุดในปี 2561 โดยเป็นการส่งออกครึ่งหนึ่งของยอดการผลิตทั้งหมด และเริ่มชะลอลงในปี 2562 จากความต้องการรถยนต์ของคนไทยลดลง การชะลอตัวของเศรษฐกิจ และผลจากสงครามการค้า จากข้อมูลของสมาคมอุตสาหกรรมยานยนต์ไทยและสภาอุตสาหกรรมแห่งประเทศไทย พบว่า ยอดการผลิตรถยนต์ในช่วงครึ่งแรกของปี 2563 หดตัวประมาณ 40% เทียบกับปี 2562 เหลือประมาณเดือนละ 100,000 คัน ขณะที่การส่งออกหดตัว 33% หดตัวทั้งรถยนต์นั่งส่วนบุคคลและรถเพื่อการพาณิชย์

จากการสัมมนาระดมความคิดเห็นเรื่อง “ตลาดแรงงานไทยหลังยุคโควิด 19: ผลกระทบ แนวโน้มและทางออก” [2] พบว่ากลุ่ม SME ผู้ผลิตชิ้นส่วนรถยนต์กลุ่ม tier 2 และ tier 3 ถือเป็นกลุ่มผู้ผลิตที่เปราะบางและได้รับผลกระทบอย่างรุนแรง กลุ่มนี้มีผลิตภาพแรงงานต่ำ มีทุนสำรองน้อย รวมทั้งมีความเสี่ยงต่อการถูกทดแทนด้วยเทคโนโลยี โดยมียอดคำสั่งซื้อและยอดการผลิตลดลงต่อเนื่อง ในเดือน ก.พ. ลดลง 18% มี.ค. ลดลง 25 - 30% และ เม.ย. ลดลง 50%

การจ้างงานและรูปแบบการทำงานได้รับผลกระทบ

ผลสำรวจและสัมภาษณ์แรงงานในอุตสาหกรรมยานยนต์ จัดทำโดยกรมการจัดหางาน กระทรวงแรงงาน ร่วมกับศูนย์ประสานงานเพื่อการวิจัยแรงงาน จุฬาลงกรณ์มหาวิทยาลัย (CU-ColLaR)[3] ช่วงเดือน ธ.ค. 62 –พ.ค. 63 พบว่ากลุ่มแรกคือ แรงงานกลุ่มผู้ที่จบ ม.3 - ม.6 ทำงานในสายงานการผลิตได้รับผลกระทบมากที่สุด โดยเฉพาะในตำแหน่งงานประกอบ ตรวจสอบคุณภาพ และงานเทคนิค เนื่องจากมีช่องว่างทักษะด้านคอมพิวเตอร์และภาษาอังกฤษ หากบริษัทมีการใช้เทคโนโลยีและนวัตกรรมใหม่ ๆ แรงงานกลุ่มนี้จะไปต่อไม่ได้ กลุ่ม 2 คือ แรงงานกลุ่มอายุ 45 ปีขึ้นไป มีการศึกษาต่ำกว่าปริญญาตรี ทำงานในสายงานผลิต และมีรายได้เฉลี่ยต่อเดือนอยู่ที่ 55,000 บาท หากไม่สามารถต่อยอดพัฒนาทักษะให้ทันกับการเปลี่ยนแปลงเทคโนโลยีได้ อาจได้รับเงินก้อนประมาณ 2 - 3 ล้านบาทจากการถูกเลิกจ้างหรือเกษียณก่อนกำหนด เป็นทุนไปประกอบอาชีพด้านอื่นต่อไป และกลุ่ม 3 คือ แรงงานกลุ่มอายุ 45 ปี ขึ้นไป มีการศึกษาปริญญาตรีและสูงกว่า และทำงานในสายงานวิศวกรรม จะไม่ถูกกระทบมากนัก หากถูกเลิกจ้างก็มีแนวโน้มจะหางานใหม่ได้

ที่มา : ข้อมูลการสัมภาษณ์เชิงลึกผู้แทนภาคเอกชน ผู้แทนภาครัฐ และผู้แทนด้านแรงงาน จัดทำโดยกองบริหารข้อมูลตลาดแรงงาน กรมการจัดหางาน กระทรวงแรงงาน ร่วมกับนักวิจัยของศูนย์ประสานงานเพื่อการวิจัยแรงงาน จุฬาลงกรณ์มหาวิทยาลัย (CU-ColLaR) สัมภาษณ์ในช่วงเดือน ธ.ค. 62 – พ.ค. 63

นอกจากนี้ ภาวะตลาดที่ซบเซาทำให้ภาคการผลิตยานยนต์ไม่ต้องการรับบัณฑิตจบใหม่ แรงงานที่ไม่มีทักษะและประสบการณ์จึงเข้าสู่อุตสาหกรรมได้ค่อนข้างยาก และแนวโน้มการจ้างงานหลังวิกฤตโควิด 19 จะเปลี่ยนไป อุตสาหกรรมยานยนต์จะมีการลดจำนวนแรงงานเพราะมีการนำระบบอัตโนมัติและหุ่นยนต์เข้ามาทดแทนมากขึ้น ทำให้ต้องเตรียมคนให้พร้อมเพื่อรองรับการทำงานยุคดิจิทัล[4]

บทเรียนและความท้าทาย

วิกฤตครั้งนี้สร้างบทเรียนและความท้าทายต่ออุตสาหกรรมยานยนต์ไทย ประการแรก การกระจายความเสี่ยงการจัดหาชิ้นส่วนรถยนต์ในห่วงโซ่อุปทาน[5] มาตรการล็อกดาวน์ในจีนส่งผลกระทบต่อห่วงโซ่อุปทานการผลิตรถยนต์และชิ้นส่วนทั่วโลก แม้ไทยจะไม่ได้พึ่งพิงชิ้นส่วนจากจีนมากนักแต่ก็มีบางชิ้นส่วนสำคัญที่ต้องนำเข้าจากจีน ผู้ผลิตจึงต้องหันไปพึ่งชิ้นส่วนจากญี่ปุ่นแทน เป็นบทเรียนว่าการพึ่งพิงฐานการผลิตเดียวอาจมีความเสี่ยง ประการที่สอง การลดระดับระบบการผลิตแบบ Just In Time[6] วิกฤตครั้งนี้ทำให้กิจกรรมทางเศรษฐกิจทั่วโลกหยุดชะงักพร้อมกันส่งผลให้วัตถุดิบไม่พอในการผลิต แม้ไทยจะได้เปรียบกว่าฐานการผลิตอื่นในภูมิภาคเนื่องจากมีคลัสเตอร์ผู้ผลิตชิ้นส่วนในประเทศ[7] แต่ยังต้องนำเข้าชิ้นส่วนรถยนต์ที่มีความซับซ้อนทำให้ต้องมีการบริหารสต็อกมากขึ้น ประการที่สาม แนวโน้มการลงทุนจากต่างชาติถ่ายโอนไปยังประเทศเพื่อนบ้านมากขึ้นเป็นผลจากตลาดภายในประเทศเริ่มอิ่มตัว ยอดขายในประเทศลดลง และประการที่สี่ ความเร็วของการเข้าสู่เทคโนโลยียานยนต์ไฟฟ้าและแนวคิด CASE (Connected, Autonomous, Shared, Electric) โดยเฉพาะประเทศแถบยุโรป[8] ส่งผลต่อการเปลี่ยนแปลงของเทคโนโลยีการผลิตที่เน้นเลือกใช้พลังงานสะอาดที่เป็นมิตรต่อสิ่งแวดล้อม ทำให้ผู้ประกอบการและแรงงานในอุตสาหกรรมยานยนต์ไทยจำเป็นต้องปรับโครงสร้างเพื่อเผชิญกับความท้าทายดังกล่าวในระยะข้างหน้า

บทเรียนสำหรับผู้ประกอบการ คือ ต้องลดต้นทุน เพิ่มผลิตภาพและคุณภาพสินค้า ซึ่งจะเป็นประโยชน์ต่อห่วงโซ่อุปทานที่เกี่ยวข้องรวมทั้งภาคบริการและภาคสังคมด้วย

ขณะที่แรงงานก็ต้องปรับตัว โดยกลุ่มที่ยังทำงานในภาคอุตสาหกรรมยานยนต์ต้องเร่งยกระดับทักษะด้านเทคโนโลยีในช่วงเปลี่ยนผ่านไปสู่การผลิตยานยนต์สมัยใหม่ รวมถึงทักษะด้านคอมพิวเตอร์และภาษาต่างประเทศ สำหรับกลุ่มที่ต้องออกจากอุตสาหกรรมยานยนต์ ภาครัฐควรมีมาตรการเชิงรุกที่เน้นการพัฒนาและฝึกอบรม เพื่อรองรับให้แรงงานมีงานทำหรือเปลี่ยนอาชีพ หากทุกฝ่ายร่วมมือช่วยเหลือกัน ก็เชื่อว่า “การให้” จะทำให้ทุกฝ่ายรอดจากวิกฤตนี้ไปด้วยกันได้

บทความนี้เป็นข้อคิดเห็นส่วนบุคคล ซึ่งไม่จำเป็นต้องสอดคล้องกับข้อคิดเห็นของธนาคารแห่งประเทศไทย

อ้างอิง

[1] ข้อมูลโครงสร้างอุตสาหกรรมยานยนต์และชิ้นส่วนของไทย จำนวนผู้ประกอบการและจำนวนบุคลากร จากสมาคมอุตสาหกรรมยานยนต์ไทย (The Thai Automotive Industry Association (TAIA) ผู้ผลิตและผู้ประกอบการ 100,000 คน ตัวแทนจำหน่าย 200,000 คน ผู้ผลิตชิ้นส่วนรถยนต์และรถจักรยานยนต์ (กลุ่ม tier 1) จำนวน 250,000 คน และ SME ผู้ผลิตชิ้นส่วนรถยนต์ (กลุ่ม tier 2) จำนวน 340,000 คน

[2] ตลาดแรงงานไทยหลังยุคโควิด-19 (ตอน 1): กลับสู่ภาคเกษตร-ถูกทดแทนด้วยเทคโนโลยี ไม่จ้างเด็กจบใหม่, ThaiPublica, 8 ก.ค. 2020

[3] จากการสัมภาษณ์เชิงลึกผู้นำแรงงาน 2 คน ตัวแทนภาคเอกชน 1 คน และตัวแทนภาครัฐ 1 คน และการสำรวจข้อมูลแรงงานในอุตสาหกรรมยานยนต์จำนวน 60 คน โดยวิธี Random Sampling จัดทำโดยกองบริหารข้อมูลตลาดแรงงาน กรมการจัดหางาน กระทรวงแรงงาน ร่วมกับนักวิจัยของศูนย์ประสานงานเพื่อการวิจัยแรงงาน จุฬาลงกรณ์มหาวิทยาลัย (CU-ColLaR)

[4] ความเห็นนายจิตรพงศ์ พุ่มสอาด ผู้อำนวยการสถาบันพัฒนาบุคลากรสาขาเทคโนโลยีการผลิตอัตโนมัติและหุ่นยนต์ ในการสัมมนาระดมความเห็นทางระบบออนไลน์เรื่อง “ตลาดแรงงานไทยหลังยุค COVID-19: การปรับตัวเพื่อความอยู่รอดและยั่งยืน ครั้งที่ 1: ผลกระทบ แนวโน้มและแนวทางทางออกหลัง COVID-19: วัยแรงงานในภาคการผลิต” วันศุกร์ที่ 1 พ.ค. 2563

[5] ศูนย์วิเคราะห์ข้อมูลเชิงลึกอุตสาหกรรมเครื่องจักรกล สถาบันเหล็กและเหล็กกล้าแห่งประเทศไทย (2020), โควิด-19 กดอุตสาหกรรมยานยนต์ทรุดหนักสุดในรอบ 9 ปี, 9 พ.ค. 2020

[6] Just In Time คือ การที่ชิ้นส่วนที่จำเป็นเข้ามาถึงกระบวนการผลิตในจำนวนและเวลาที่ต้องการ เป็นการลดต้นทุนการสต๊อกสินค้า

[7] คลัสเตอร์ คือ การรวมกลุ่มของธุรกิจและสถาบันที่เกี่ยวข้องที่ดำเนินกิจกรรมอยู่ในพื้นที่ใกล้เคียงกัน โดยมีความร่วมมือ เกื้อหนุน เชื่อมโยงซึ่งกันและกันอย่างครบวงจร

[8] European Automobile Manufacturers Association (ACEA) (2020), Fuel Types of New cars: Petrol 51.9%, Diesel 29.4%, Electric 7.2% Market Share Second Quarter 2020, 3 September

* บทความชิ้นนี้เผยแพร่ครั้งแรกในเว็บไซต์ธนาคารกลางแห่งประเทศไทย

https://www.bot.or.th/Thai/ResearchAndPublications/articles/Pages/Article_15Sep2020.aspx?fbclid=IwAR1b7PLoZOpZ32e63kSZ6ome9cvhPlajTmqq1wMmyqjBbflXAbaOL0TquU0

ความคิดเห็น